Grundsteuer

Die Grundsteuer wird jährlich für alle Grundstücke und Betriebe der Land- und Forstwirtschaft erhoben. Wenn Sie Eigentum, Teileigentum oder ein Erbbaurecht besitzen, sind Sie grundsätzlich zur Zahlung der Grundsteuer verpflichtet.

Was wird besteuert?

Grundsteuer fällt u. a. an für:

- bebaute und unbebaute Grundstücke

- Wohnungs- und Teileigentum

- Erbbaurechte

- Wohnungs- und Teileigentumserbbaurechte

- Gebäude auf fremdem Grund und Boden (bis einschließlich 01.01.2024)

- Betriebe der Land- und Forstwirtschaft

- land- und forstwirtschaftliche Flächen (Stückländereien)

Es wird unterschieden zwischen:

- Grundsteuer A – für land- und forstwirtschaftliche Betriebe sowie Stückländereien

- Grundsteuer B – für alle übrigen Grundstücke

Hinweis: Ihr persönliches Vermögen spielt bei der Grundsteuer keine Rolle.

Wie wird die Grundsteuer berechnet?

Die Berechnung erfolgt in einem dreistufigen Verfahren:

1. Grundsteuerwertbescheid (Finanzamt)

a) Grundsteuer A – land- und forstwirtschaftliche Grundstücke

Bewertung im vereinfachten typisierten Ertragswertverfahren.

Detaillierte Informationen hierzu erhalten Sie beim Finanzamt oder hier.

b) Grundsteuer B – alle übrigen Grundstücke

Bewertung nach dem modifizierten Bodenwertmodell:

Grundstücksgröße × Bodenrichtwert = Grundsteuerwert

- Die Bodenrichtwerte werden vom Gutachterausschuss zum Stichtag 01.01.2022 festgelegt.

- Sie können auf BORIS-BW eingesehen werden.

Hinweis: Ab 2025 werden Art und Nutzung der Gebäude bei der Feststellung des Grundsteuerwerts nicht mehr berücksichtigt.

2. Grundsteuermessbescheid (Finanzamt)

Grundsteuerwert × Steuermesszahl (– gesetzliche Ermäßigungen) = Grundsteuermessbetrag

- Ermäßigungen ergeben sich aus § 40 Abs. 3–8 LGrStG BW.

- Beispiel: Für Wohnnutzung wird die Steuermesszahl um 30 % reduziert (§ 40 Abs. 3 LGrStG).

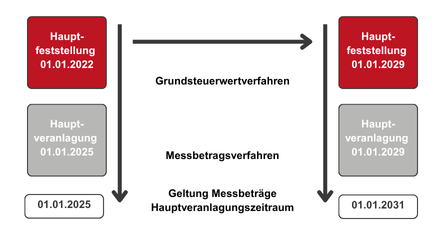

Der Grundsteuermessbetrag gilt bis zur nächsten Hauptveranlagung (aktuell bis 31.12.2030) und wird vom Finanzamt an die Gemeinde übermittelt.

3. Grundsteuerbescheid (Gemeinde)

Grundsteuermessbetrag × Hebesatz der Gemeinde = Grundsteuerbetrag

Ihr Steuerbetrag ergibt sich dadurch, dass der Steuermessbetrag der Gemeinde mit einem sogenannten Hebesatz multipliziert wird. Die Hebesätze kann die Gemeinde selbst festlegen und in der Gemeindesatzung verankern.

Aktuelle Hebesätze der Gemeinde Merklingen

- Grundsteuer A: 490 %

- Grundsteuer B: 240 %

Die einzelnen Berechnungsschritte – Grundsteuerwert, Grundsteuermessbetrag und Grundsteuer – werden Ihnen jeweils durch eigene Bescheide mitgeteilt.

Hinweis: Die Gemeinde ist bei der Festsetzung der Grundsteuer an die Vorgaben des Finanzamts gebunden.

Grundsteuer – Änderungen am Grundbesitz

Wenn Ihnen Grundbesitz gehört (z.B. ein Einfamilienhaus oder eine Eigentumswohnung) und sich daran Änderungen ergeben, müssen Sie bis zum 31. März des Folgejahres beim Finanzamt eine sogenannte „Grundsteueränderungsanzeige“ abgeben. Dies muss eigenständig erfolgen, ohne dass Sie das Finanzamt gesondert dazu auffordert.

1. Wann müssen Sie eine Anzeige abgeben?

Eine Anzeige ist erforderlich, wenn mindestens einer der folgenden Gründe vorliegt:

- Änderung des Grundsteuerwerts: bspw. Teilflächen eines Grundstücks werden hinzu- oder verkauft

- Änderung der Vermögensart: bspw. ein landwirtschaftliches Grundstück wird in eine Baulandumlegung einbezogen

- Erstmalige Feststellung: bspw. ein Mehrfamilienhaus wird in einzelne Eigentumswohnungen aufgeteilt

- Aufhebung des Grundsteuerwerts: bspw. mehrere Grundstücke werden zu einem einzigen zusammengelegt

- Wegfall der Ermäßigung der Steuermesszahl: bspw. ein Gebäude wird nicht mehr überwiegend zu Wohnzwecken genutzt

- Änderung bei steuerbefreiten Grundstücken: Wenn sich Nutzung oder Eigentum ändern und die Befreiung wegfallen könnte (z. B. Vermietung eines Kirchengrundstücks an ein Gewerbe).

2. Wann ist keine Anzeige erforderlich?

In folgenden Fällen müssen Sie nicht selbst aktiv werden:

- Errichtung oder Abbruch eines Gebäudes sowie bauliche Veränderungen.

- Einfacher Eigentümerwechsel.

- Änderungen der Bodenrichtwerte durch Gutachterausschüsse.

Wichtige Hinweise zur Abgabe

- Fristen: Sollten Sie eine in 2025 eingetretene Änderung noch nicht angezeigt haben, holen Sie dies bitte umgehend nach.

- Form: Die Anzeige muss grundsätzlich elektronisch über das Portal „Mein ELSTER“ erfolgen. Dort steht das Formular „Grundsteueränderungsanzeige“ bereit.

- Tipp: Daten aus der bereits abgegebenen Grundsteuererklärung können in ELSTER übernommen und einfach angepasst werden.

Weitere Informationen: Besuchen Sie www.grundsteuer-bw.de oder kontaktieren Sie Ihr zuständiges Finanzamt.

Fristen

Die Grundsteuer wird jährlich festgesetzt und ist in vier gleichen Raten fällig:

- 15. Februar

- 15. Mai

- 15. August

- 15. November

Jahreszahlung: Auf Wunsch kann der gesamte Jahresbetrag zum 1. Juli gezahlt werden.

Dafür ist ein Antrag bis 30. September des Vorjahres erforderlich.

Antrag auf jährliche Zahlung der Grundsteuer.pdf

Ansprechpartnerin

Birgit Urban

Tel. 07337 9620-23

E-Mail schreiben